新経済連盟では、「イノベーション」「アントレプレナーシップ」「グローバリゼーション」を活動の根幹とし、デジタル経済の活性化を促す政策実現に向け、日々政府への政策提言活動を行っています。

この度、我々の提言内容を詳しく紹介する「新経済連盟 政策提言解説」シリーズの第2弾として、今年1月に公表した「スタートアップ政策提言」を深掘りし、今実行すべきスタートアップ(SU)政策の在り方について解説します。

▶1月に公表したSU政策提言の全体版はこちら(概要版はこちら)

●SU育成5か年計画策定から3年超が経過

スタートアップ(SU)育成5か年計画の策定から3年以上が経過しました。

政府が2022年11月に公表した同計画では、「第二の創業」ブームの実現を掲げ、SUへの投資額を2027年度に10兆円規模、そして将来目標としてSU数10万社、ユニコーン数100社を掲げました。政府は目標に向け、エンジェル税制の拡充やSUからの公共調達の拡大などさまざまな施策に取り組んできました。しかし、足元ではSU投資額9000億円(24年)、SU数2.5万社、ユニコーン数 は8社と目標から大きく乖離しています。

確かにSU数が5か年計画前に比べ1.5倍に増加したことは大きな成果といえます。政府がSUを「経済活性化だけでなく社会課題の解決を通じ、持続可能な経済社会の実現に資する存在」として位置づけ、多くの省庁でSU支援策を実施してきたことは、格段に起業への前向きな受け止めをもたらすことにつながりました。大学発SU数も21年に3305社でしたが、24年に5074社と1.5倍増となりました。

とはいえ、SU数だけでなく、SU投資額、ユニコーン数についても目標値と大きく乖離しているのは事実です。SU投資額に至っては「2027年度まで」という期限が区切られています。

●これからの政府のSU政策3本柱

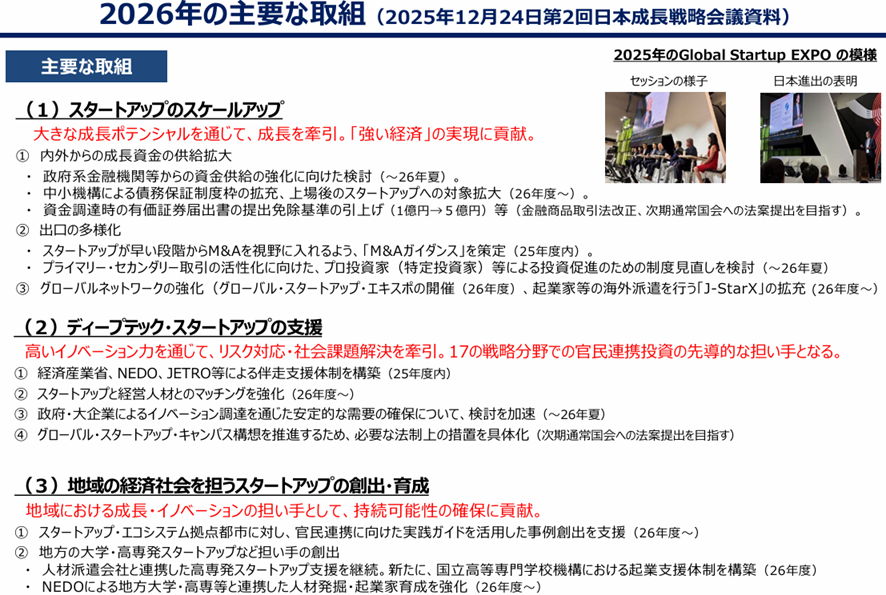

こうした状況を受け、高市政権では、成長戦略のうち、SU政策を横断的分野に位置づけ、日本成長戦略会議の下に「SU政策推進分科会」を今年2月に設置しました。大きく成長するSUが不足しているとして、①SUのスケールアップ、②ディープテックSUの支援、③地域の経済社会を担うSUの創出・育成の3本柱を掲げ政策を検討しています(図表1)。

●提言に至った経緯

こうしたなか、新経済連盟のスタートアップ政策懇談会は1月27日、SU政策提言を公表しました。新経連としても、SU育成5か年計画でできた、新産業育成に向けて官民がリソースを投じる流れを途絶えさせることなくさらに強化したい、という強い思いが背景にあります。

提言ではまず、SU投資額など5か年計画の目標を達成するには、SU担当大臣はじめ、関係大臣の強力なリーダーシップが必要、としています。2027年度10兆円規模という目標に対して足元9000億円弱、という現状を踏まえ、営利企業のように、目標達成に向けたコミットメントを表明したうえで指標を使って進捗管理と改善策を繰り返していくことが欠かせないと考えます。

また、総花的にSU支援をすると支援対象が広すぎて重要なSUに投資が集まらないため、日本が世界で勝てる分野に特化して資金・人材が集中投下されるべきとしています。高市政権では、「危機管理投資」「成長投資」の戦略分野として、17分野を特定し、投資内容・時期・目標額を含む官民投資ロードマップを策定する見込みとなっていますが、SU支援についても支援対象領域を絞りこんだうえで、工程表を策定してPDCAを実行していくことが望ましいと考えます。

以下、提言の概要を、資金面、事業面、人材面に分けて解説します。

●資金調達難の処方箋

SU投資額の不足については、かねて国内のファンドサイズの小ささや、海外からのリスクマネー供給が限定的という問題のほか、M&A促進に向けた制度整備の必要性や非上場株式の二次流通の不足といった問題が指摘されてきました。

国内ファンドサイズの小ささについては、年金積立金管理運用独立行政法人(GPIF)に代表される年金基金や生保など機関投資家がさらなるVC/PEファンドへのLP出資を拡大すべきとしました。海外からのリスクマネー供給が限定的という問題については、経済安全保障上、海外投資家からの投資に求められる外為法上の対内直接投資審査制度について、投資先企業が非上場会社の場合1株以上から事前届出の対象となるため、制度の対象となる閾値を緩和したり、英語のみで届出できるようにしたりすべきとしています。M&A促進に向けた制度整備の必要性については、のれんの償却費用が日本会計基準を採用する大会社等によるM&Aの足枷となっているため、非償却の扱いとすべきと位置付けました。非上場株式の二次流通の不足については、非上場株式の発行・流通市場の全体の育成・強化が重要であり、米国のようにSUのいずれのステージにおいても資金供給に厚みを持たせる構造改革が不可欠であると考えています。

●事業連携の促進が市場拡大に

SUが事業拡大する上では、研究成果・技術が事業につながらないといった問題や迅速な成長・市場展開が不十分、といった問題があるほか、事業規模が小さいため大きな資金調達ができない、といった「鶏と卵どちらが先か」のような問題があります。

研究成果・技術が事業につながらない、という問題については、事業につながりやすい会社を見つけ、SUとのマッチング度合を促進する必要があります。オープンイノベーション促進税制をさらに拡充し、事業会社にとって使い勝手を良くしたり、オープンイノベーションを進めるうえで交渉力が弱くなりがちなSUの懸念を払しょくするよう、過去に公表された政府指針に基づいて連携における公正取引を促進したりしていく必要があると考えます。大学発SUについては大学内にイノベーション担当を設置し、研究シーズの事業化に関する推進体制を構築が求められます。

迅速な成長・市場展開については、巷間指摘されるように、海外展開が不可欠です。海外市場の開拓に精通した主要な海外VCとの連携を促したり、国内アクセラレーターによるSUの海外開拓を後押ししたりして、起業時点から海外市場を見据える「Born Global」型のSUや、国内で一定の成長をしてから海外を目指す「Go Global」型のSUの育成を図るべきとしました。

事業規模が小さいため大きな資金調達ができない、という問題については、内閣府が主導するSBIR制度の指定補助金の対象費用として、M&A費用や採用費も位置づけ、最初の規模拡大を支援するべきといえます。また、地方自治体の7割以上がSUとの連携実績がなく、迅速に連携を進めるよう働きかけを強化すべきです。

●労働力の流動性向上が重要

SUの成長可否は人材で決まるといっても過言ではありません。社会として解雇可能な仕組みをもち、労働力の流動性を向上させることが大企業・SU問わず人材のマッチングさせるスピードを速めることになり、社会全体の生産性を高めることにつながります。また、SUは手元の現金保有が限定的で、リスクに見合う給与を出せないと優秀な人材を採用できないという問題もありますが、ストックオプション(SO)の環境整備をさらに進めていく必要があると考えます。これにはまずSO保有者を制度上、給与所得者ないし投資家に準ずる保護対象に位置付けるべきでしょう。そしてM&Aが起こって強制的にSOの買取りが行われた場合でも、総合課税ではなく、譲渡所得として分離課税を適用すべきであると考えます。

***

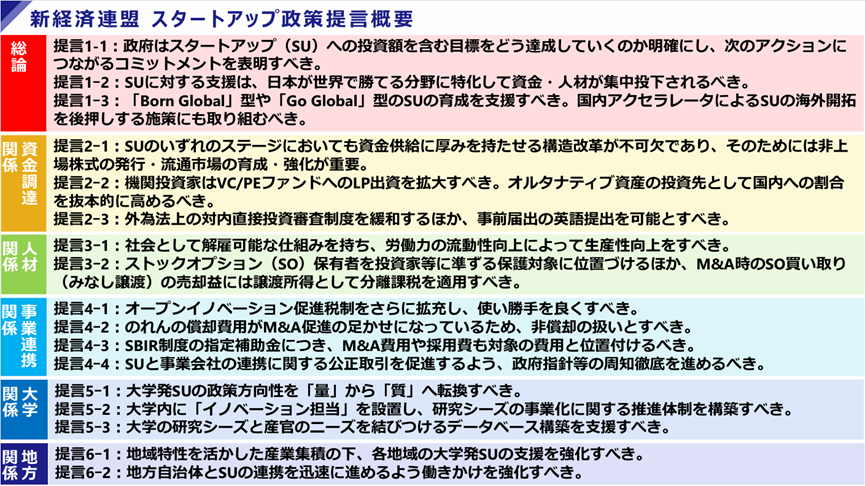

新経済連盟のSU政策提言の概要は以下の通りです(図表2)。

新経済連盟は、SU政策を通じて日本経済の活力を取り戻すことを目指し、貢献していきたいと考えます。

=============

お読みいただき、ありがとうございました!

政策提言の背景や詳細を解説する「政策提言解説」のシリーズ、ぜひ次回のテーマもご注目ください。